〒103-0012 東京都中央区日本橋堀留町1-2-15第3朝日ビル7階

(小伝馬町駅・人形町駅徒歩5分、三越前駅徒歩7分、新日本橋駅徒歩6分)

インボイス制度の2023年の見直し

インボイス制度に向けた準備をしましょう

2023年の税制改正大網によって、インボイス制度の見直しが発表されましたので、こちらでご紹介していきます。

インボイス制度の軽減措置5つのポイント

帳簿のみの保存で仕入税額控除が認められます

一定の事業者(前々事業年度の基準期間の課税売上高が1億円以下の事業者・特定期間における課税売上高が5千万以下の事業者)について、事務負担軽減のため、2023年(令和5年)10月1日から6年間は、1万円未満の取引について、帳簿のみの保存で課税仕入れが可能です。

消費税の納税額を売上税額の2割に軽減できます

免税事業者が、

① 2023年(令和5年)10月1日から2026年(令和8年)9月30日までの各課税期間適格請求書発行事業者になるか、

②『課税事業者選択届出書』を提出するか、

①か②のどちらかをした場合、納める消費税を2割に軽減できます。

2023年10月1日から3年間のみの特例です。

ただし、2023年10月1日以前に『課税事業者選択届出書』を提出し、引き続き課税事業者となる場合は適用されません。また、2割特例は届出不要であり、確定申告書に付記すれば適用が可能です。

適格請求書発行事業者になるための登録手続き見直されました

免税事業者が課税期間の初日から適格事業者発行事業者の登録を受ける場合、当該課税期間の初日の15日前の日に短縮されると見直されました。

登録取消届出書の提出期限も同様です。

返還インボイスの交付義務の免除されました

返品・値引等したときは、事務負担の軽減により税込み1万円未満の売上返還において、返還インボイスの発行は不要となりました。例)振込手数料相当額を差引いた売上の入金

2023年4月1日以降に登録申請が見直されました

2023年4月1日以降に10月1日から適格請求書発行事業者になる場合、「困難な事情」の記載がないと認められませんでしたが、記載が不要になりました。

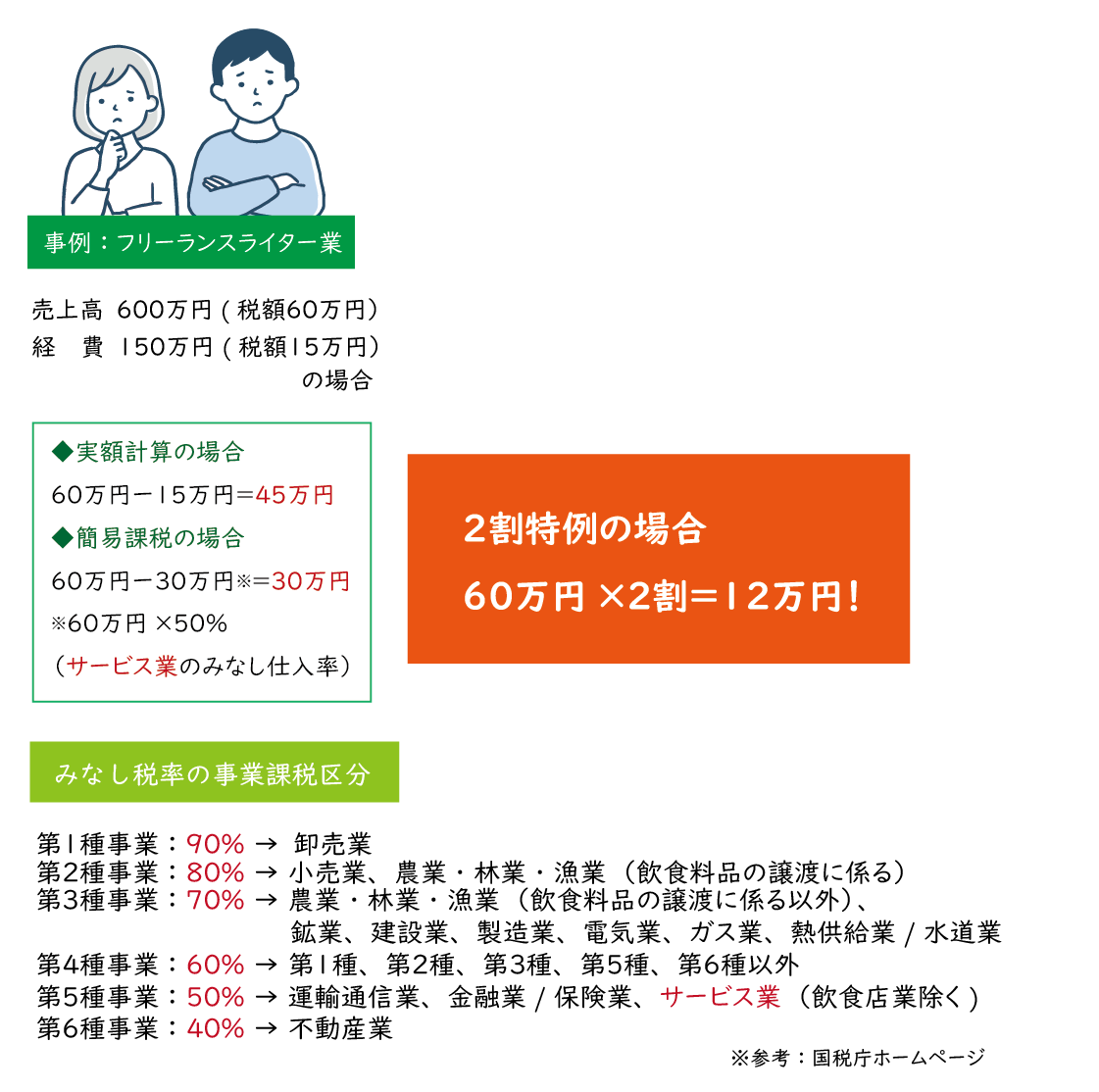

2割特例を考察してみよう!

専門家に相談しましょう

消費税の納税額を売上税額の2割に軽減することによって、簡易課税制度の適用を受ける場合に比べて、業種によっては簡易課税を選択するよりも少なくなる場合があります。また、事務負担も軽減されます。

下記の例を参考にしてみてください。

『実額計算』『簡易課税』『2割特例』の比較

負担軽減措置の『2割特例』は、第2種事業のみなし仕入率と同率なため、事業者が第3種から第6種に該当する場合、『2割特例』を適用する方が有利になる可能性が高いです。

※有利不利の判定は、税理士にご相談ください。

新着情報・お知らせ

税理士法人ASHA(アサ)

住所

〒103-0012

東京都中央区日本橋堀留町1-2-15

第3朝日ビル7階

アクセス

小伝馬町駅・人形町駅徒歩5分、

三越前駅徒歩7分、

新日本橋駅徒歩6分

受付時間

9:30~17:30

定休日

土曜・日曜・祝日