〒103-0012 東京都中央区日本橋堀留町1-2-15第3朝日ビル7階

(小伝馬町駅・人形町駅徒歩5分、三越前駅徒歩7分、新日本橋駅徒歩6分)

電子帳簿保存法、どうする?こうしよう!

今から理解して準備しておきましょう。

※令和4年1月1日時点の情報になります。

2022年1月から改正電子帳簿保存法が開始されました。

電子帳簿保存法とは、各税法で保存が義務付けられている帳簿・書類を電子データ(電磁的記録)で保存するためのルールを定めた法律です。

『令和4年度の税制改正大網』で、「電子取引」に関するデータ保存は、やむを得ない事情がある場合のみ、義務化が延長され、2023年12月末まで2年間に行われた電子取引については、従来どおりのプリントアウトでの保存可能が認められることになりました。

2024年1月1日からは要件を満たす形で「電子取引」の対応が求められます。そのために今からどうすればいいのか参考にしてみてください。

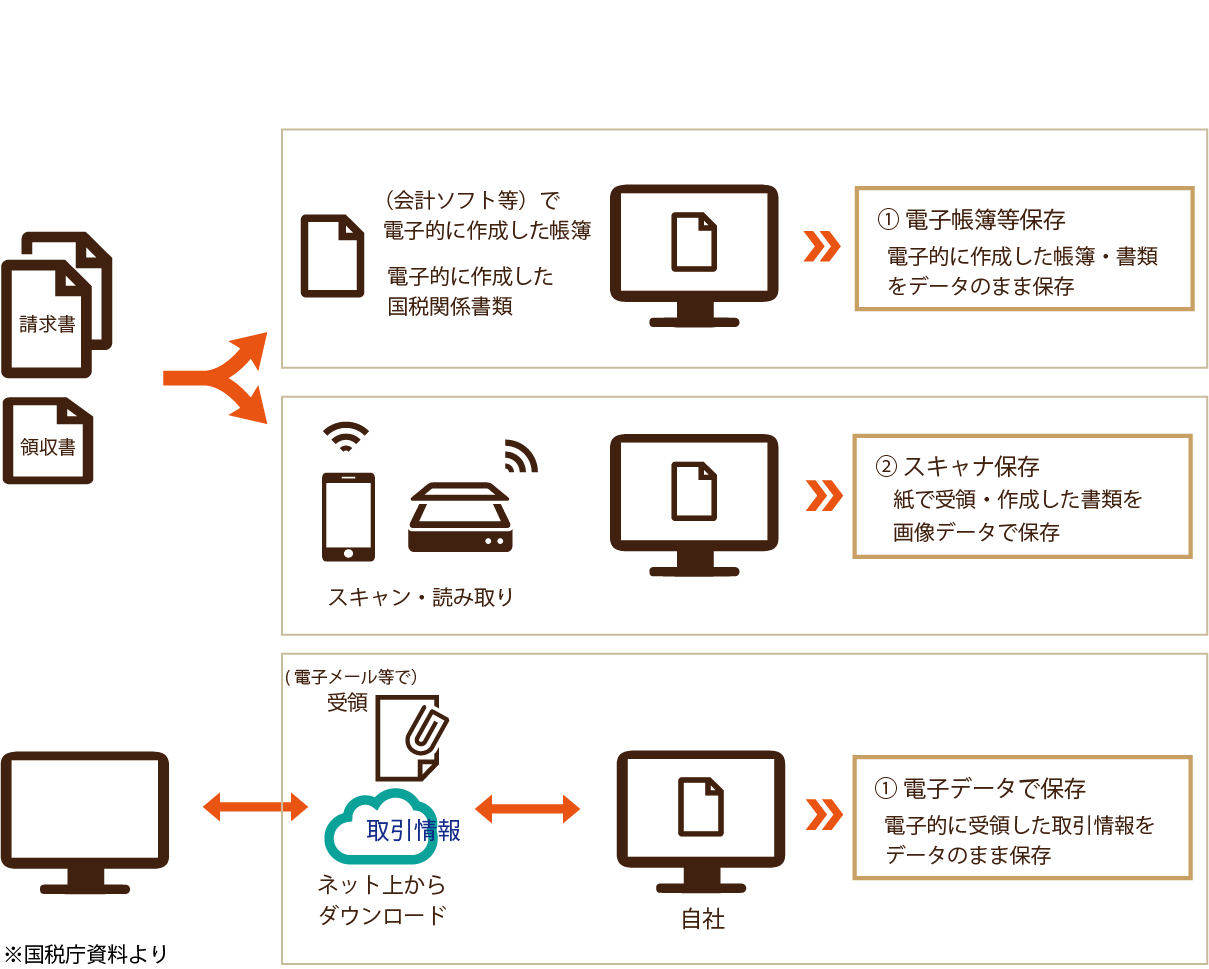

電子帳簿の保存対象は?

電子帳簿の保存には『電子帳簿保存』『スキャナ保存』『電子取引データ保存』という3つがあります。それぞれ対象となる帳簿や書類が異なりますので、注意が必要です。

電子帳簿保存法上の区分イメージは以下の図のようになります。

電子帳簿保存法上の区分イメージ

電子帳簿等保存

電子的に作成した(パソコンで作成した)帳簿・書類を電子データのまま保存することです。保存先はパソコンのハードディスクに限らず、DVDやCDなどのメディアに保存、最近ではインターネット環境を利用してクラウドサーバーに保存という方法もあります。

対象は、『国税関係帳簿』『国税関係書類』になります。

『国税関係帳簿』とは、仕訳帳、総勘定元帳、現金出納帳、売上・仕入帳、固定資産台帳などです。

『国税関係書類』とは、「決算関係書類」の棚卸表、貸借対照表、損益計算書、自社のパソコンを用いて作成する「取引関係書類」の契約書、発注書、請求書、領収書などです。

日常的取引で作成される書類のうち、特に税務に関連する情報が記載されているものになります。

一定の国税関係帳簿について、優良な電子帳簿の要件を満たして電磁的記録による備え付け及び保存を行い、あらかじめ『届出書』を提出していると、記録された事項に申告漏れがあった場合、申告漏れに課せられる過少申告加算税が5%軽減される措置が適用できます。

電磁的記録の要件

電子帳 国税関係帳簿は重要な書類であるため、下記の要件を満たす必要があります。

①訂正・削除・追加の履歴がわかるシステムの利用

記録に係る訂正・削除・追加が物理的にできないシステム、もしくは、訂正・削除・追加を行った場合、検索・閲覧・出力など追跡できるシステムが該当します。

②ディスプレイやプリンタの備え付けが必要

電磁的記録を保存する場所に、該当する書類をすぐに提示できるようにしておくことが必要になります。

導入しているシステムやクラウドサービスなどの操作説明書の備え付けも必要です。

③検索機能の確保

電磁的記録のデータを検索できるようにしておくことが必要になります。

「取引年月日」「取引金額」「取引先」の3項目のみが検索機能の必須項目になります。

税務署からのダウンロード要請に応じられる状態であれば、範囲指定や複数項目を組み合わせる検索機能は不要になります。

くわしくは国税庁のHP『電子帳簿保存時の要件』をご確認ください。

スキャナ保存

紙で受領・作成した書類を画像データで保存することです。

対象は、紙で作成された『取引関係書類』になります。

具体的には取引先が発行した注文書、請求書、見積書、契約書、領収書などの証憑書類です。スキャナで取り込んだり、スマートフォンで撮影したものを電子データとして保存できます。

スキャナ保存の要件

紙の書類をスキャンして保存することは、改ざんの危険がついて回るため、スキャナ保存の要件は電磁的記録よりも厳しくなっています。スキャナ要件は下記の項目設定がされており、対象による書類の重要度によって要件の内容が異なる場合があるので注意が必要です。

契約書、領収書、請求書などの資金やものの流れに直結・連動する書類は『重要書類』になります。

見積書、注文書、検収書などの資金やものの流れ直結・連動しない書類は『一般書類』になります。

要件は以下の通りです。一般書類は要件が少し緩和されています。

◆入力期間の制限

経理業務に合わせて、「早期入力方式」「業務サイクル方式」を選択します。

・早期入力方式は、書類受領後、おおむね7営業日以内にデータを作成・保存します。

・業務サイクル方式は、業務処理にかかる通常期間後、受領後2か月+7営業日以内にデータを作成・保存します。

◆一定水準以上の解像度とカラー画像による読取

解像度200dpi相当以上、カラー画像256階調以上(赤青緑24ビットカラー)が必要です。

◆タイムスタンプの付与

一般財団法人日本データ通信協会が認定するスタンプ付与をします。受領(署名)後、2か月+7営業日以内です。また、スキャナ保存においては、データ訂正・削除履歴が残るシステムなどの利用する場合はスタンプ付与が不要となります。

◆読取情報の保存

読取ったときの解像度、階調、書類の大きさを保存します。A4以下の国税関係書類は不要です。

◆ヴァージョン管理

訂正または削除を行ったときに履歴が残るシステムを使用します。

◆入力者情報の確認

入力者、入力者を直接監督するものに関する情報を確認できるようにします。

◆帳簿との相互関連性の確保

電子データと帳簿の関連性を確認できるようにします。

◆見読可能装置の備付け等

ディスプレイ(14インチ)、プリンタの操作説明書を備え付け、速やかに出力ができるようにします。

◆電子計算処理システムの開発関係書類等の備え付け

シズテムの概要を記載した書類、操作説明書などの書類を備え付けます。

◆検索機能の確保

データを検索できるようにしておくことが必要になります。

「取引年月日」「取引金額」「取引先」の3項目のみが検索機能の必須項目になります。また、税務署からのダウンロード要請に応じられる状態であれば、範囲指定や複数項目を組み合わせる検索機能は不要になります。

くわしくは国税庁のHP『スキャナ保存の適用要件』をご確認ください。

電子取引データの保存

電子的に授受した取引情報をデータで保存することです。

対象は、EメールやWeb上での電子取引で受領した取引関係書類になります。

主に、ペーパーレスFAXで受信した書類、EDI取引、電子メールで受信した書類、クラウドサービスで交わした書類などがあります。

受信したデータはそのまま保存する必要があり、取引情報を自社システムなどに入力して保存することは認められなくなるため、真実性や可視性の確保が重要になります。

電子取引データ保存の要件

①自社開発の保存システム使用の場合、概要や説明書などの備え付け

②見読性の確保 容易に表示・印刷して肉眼でみることができる

③検索機能の確保 「取引年月日」「取引金額」「取引先」で検索できる

④下記のいずれかの措置を実行

・タイムスタンプが付与された授受

・授受後遅滞なくタイムスタンプを付す

・データの訂正削除を行ったときにその記録が残るシステムまたは訂正削除ができないシステムの利用

・訂正削除の防止に関する事務処理規定の備え付け

くわしくは国税庁のHP『電子取引データの要件』をご確認ください。

2022年1月の電子帳簿保存法改正で、自社のメリットもあります。

ペーパーレス化の促進でコスト削減に繋がります。紙の帳簿や書類の物理的な保管場所の確保するためのコスト削減にもなります。また、帳簿書類の検索向上で業務効率化も図れます。電子化することでテレワークの促進と定着にも繋がります。タイムスタンプ機能や閲覧制限の設定で不正防止の強化ができます。

今回の改正で、さまざまな要件が緩和されました。その一方で、ペナルティが強化されました。改正前は35%の重加算税でしたが、改正後は35%+10%の重加算税になります。電子データの記録事項に関する改ざん、隠ぺいなどが発覚した場合に、通常課される重加算税の金額にプラス10%の金額がペナルティとして加算されます。

今後、あらゆる分野でデジタル化・電子化がさらに進むでしょう。自社だけでなく社外との取引等もデジタルを前提とした形に変わっていくということです。自社がもっと発展していけるようDX(デジタルトランスフォーメーション)に取り組み、この機会に電子帳簿保存法について、早めに検討してみるのはいかがでしょうか。

既存の業務体制で対応が困難だと感じたら、システムの導入も考えてみてもいいかもしれません。しかし、すぐにシステム導入というより、少し様子を見ながら既存のシステムでやってみるという自社もあるでしょう。下記に既存のシステムで行う保存方法と検索方法を説明いたします。

特別なシステムを所持していない場合の保存方法・検索方法

一般的なパソコンやプリンタを使用している場合でも、一定のルールを順守することで保存要件を満たしたことになるので、特別なシステムを導入する必要はありません。

保存方法①

①請求書データ(PDF)のファイル名に規則性を持たせる

『日付_取引会社名_金額』とファイル名をつけます。

例)20220808_㈱ASHA_110,000

②『取引会社名』や『各月』などを決めた任意のフォルダに格納して保存

③記載や格納の規程(「正当な理由がない訂正及び削除の防止に関する事務処理の規程」)を作成し、備え付ける

国税庁のHPから「正当な理由がない訂正及び削除の防止に関する事務処理の規程」はダウンロードできます。

保存方法②

表計算ソフト等を用いて索引簿を使用して請求書のデータを検索できるようにしておく方法になります。表計算ソフトを用いて検索簿を作成する必要があります。

国税庁のHPから索引簿のフォームはダウンロードできます。

国税庁から『教えて!令和3年改正 電子帳簿保存法(令和4年1月更新)』がアップされています。こちらもご一読ください。動画でご覧になりたい方は、こちらです。

電子帳簿保存法改正の対策から、システム導入・運用などございましたら、お気軽に税理士法人ASHAにご相談ください。

新着情報・お知らせ

税理士法人ASHA(アサ)

住所

〒103-0012

東京都中央区日本橋堀留町1-2-15

第3朝日ビル7階

アクセス

小伝馬町駅・人形町駅徒歩5分、

三越前駅徒歩7分、

新日本橋駅徒歩6分

受付時間

9:30~17:30

定休日

土曜・日曜・祝日